遺産相続において、被相続人が亡くなってから行わなければならない事は非常に多く、且つスピードが求められます。

相続人が複数になる場合などは、相続人同士でのトラブルなども避けたい問題です。

ここでは、相続人になった時に円滑円満に進めるための手続きの流れをご説明します。

相続手続きの流れ

日

相続開始(被相続人の死亡)

死亡届けの提出

相続は、被相続人となる家族が亡くなると同時に始まります。

まず、被相続人の死亡から7日以内に、被相続人が亡くなった時の住所地の市区町村役場の戸籍係に死亡届を提出する必要があります。この届け出がないと、火葬や埋葬の許可が下りません。

ヶ

月

遺言書あり

遺言書なし

法定相続人の決定

相続人が誰なのかを明確にします。遺産分割協議には、相続人全員の同意が必要です。また、非嫡出子(隠し子)や養子に出されていた兄弟姉妹がいないか、被相続人の戸籍謄本を確認して、相続人が誰なのかを確定させることが重要です。

相続財産の調査(持ち家・車・預貯金・不動産)

相続財産は何があるのか、そして、現金化するとどれくらいの金額になるのかを調べておく必要があります。土地や建物以外にも絵画やゴルフ会員権、車、宝石など全財産を調べておくことが重要です。

遺産相続の認否や相続方法の決定(単純承認・限定承認・相続放棄)

相続は、基本的に被相続人の財産の一切を引き継ぐものです。

そして、その方法は3つの方法から選択する事ができ単純承認・相続放棄・限定承認があります。ただし、相続人が複数いる場合などは1人だけの申請は認められないケースもありますので協議が必要です。

また、相続開始から3ヶ月以内(熟慮期間といいます)に決定し、必要な手続きをしなければいけませんのでスピーディーに手続きを完了させることが必要です。

ヶ

月

準確定申告

遺言書の有無に関係なく、相続開始から4ヶ月以内には、被相続人の亡くなった年の1月1日から相続発生日までの所得について、所得税の申告をしなければいけません。また、被相続人が前年分の申告をしないまま亡くなった場合にも、同じく4ヶ月以内に、前年の所得について申告をする必要があります。これを準確定申告といいます。

ヶ

月

遺言書の内容で遺産分割

遺言は、被相続人の意思を表すものとして尊重されています。このため、遺言書は法定相続に優先し、遺言書に記載された内容に従って遺産分割を行います。

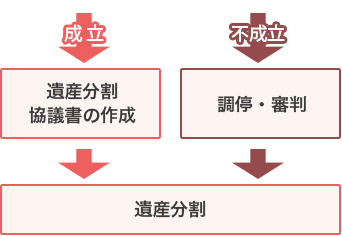

遺産分割協議

相続人同士で遺産分割協議に入ります。協議による遺産分割は、相続人全員の同意が必要です。基本的には法定相続分での分配になりますが、最後まで面倒を見たなど相続人の事情により増減する事も多くあります。

相続税の申告・納付

平成27年から相続税が大きく改正されました。改正前は5,000万円+(1,000万円×法定相続人の数)となっていましたが、改正後は3,000万円+(600万円×法定相続人の数)となります。この改正により今まで相続税の対象とならなかった人が納税しなければならないケースが非常に多くなります。

年

相続税の再申告・納付もしくは還付

平成27年の相続税改正により、亡くなってから慌てて相続の手続きを行うよりも、贈与税をたくさん支払ってでも生前中に財産を分配しておく方が得なケースも増えてきました。将来財産を相続する可能性がある方には、事前に相談して準備しておくことをお勧めしています。